変動金利ローンを選択している場合、急激な金利上昇が利子負担を増大させ、可処分所得を削っているからです。

韓国メディア『ヘラルド経済』に興味深い記事が出ています。国会議員が金融監督院から入手した史料によると……というもので、以下に記事の一部を引用してみます。

”

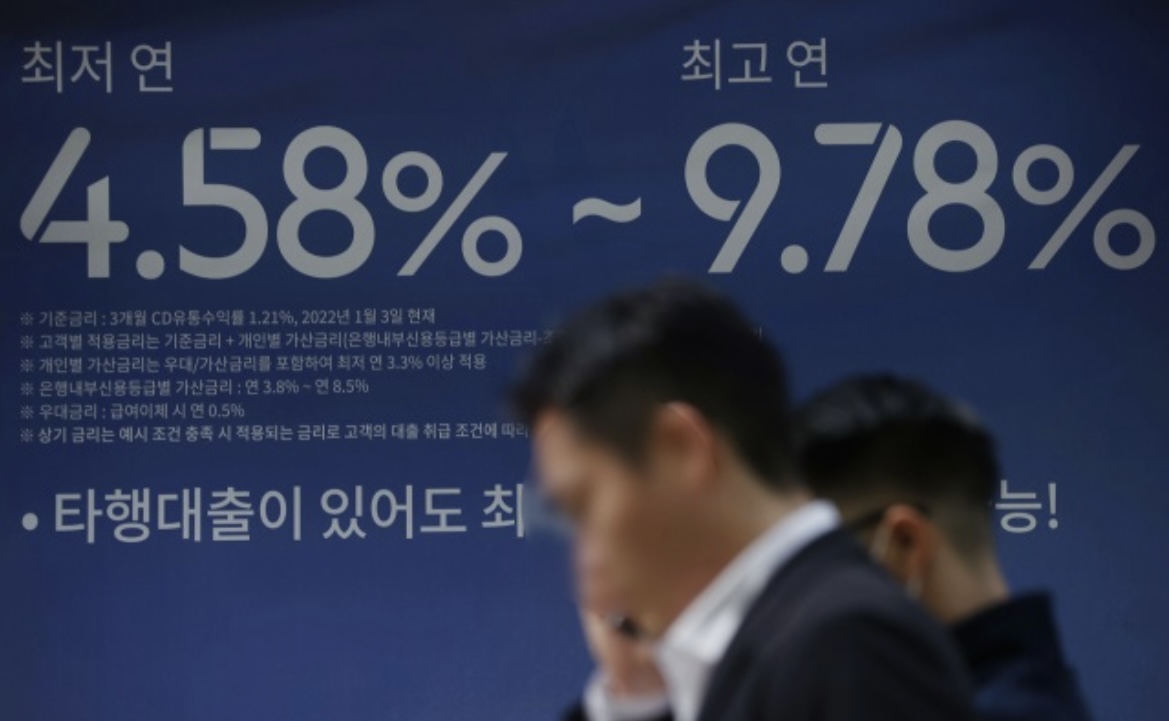

09日、金融監督院が『国民の力』ユン・チャンヒョン議員室に提出した資料によると、借り手1,646万人のうち家計貸付平均金利が7%水準になれば、総負債元利金償還率(DSR)が90%を超える借り手は120万人になることが分かった。

DSRとは、年所得に対する年間返済すべき貸付元利金の割合をいう。所得で所得税や健康保険料など租税も出さなければならないため、DSRが90%を超えると税金だけでも原理金を返済できないことを意味する。

平均金利が3.96%だった3月末にはDSR90%超の借り手は90万人だったが、金利が3%上がると仮定した場合、30万人増えるのだ。

⇒参照・引用元:『ヘラルド経済』「대출금리 7% 되면… 310만명 파산·생계곤란 위기」

http://biz.heraldcorp.com/view.php?ud=20221109000061

”

DSRとは「Debt Service Ratio」の略で、普通は「債務返済額(元利金)が 可処分所得に占める比率」を指します。

つまり、1年間に返済する負債の元利金額が可処分所得の何割を占めるのか、を計算するものです。

DSRが90%に達するということは、可処分所得の9割が負債の元利返済でなくなるということです。

「DSR90%超」などという人がまともに生活できるとは、とても思えません。生きていけるのかどうかも怪しいのではないでしょうか(もちろん可処分所得が幾らかによります)。

それが、2022年03月の時点で90万人に達していた、というのも驚きですが、7%になればさらに30万人増えるというのです。

例えば『ウリィ銀行』のローンの変動金利はすでに「7.09%」(変動6カ月)に達しており、住宅ローン金利は「6.77%」(変動5年)など7%目前です。

ほとんど生活できなくなる人が30万人増加するのはもう決まったようなものです。それで済めばいいのですが、景気が悪化すると所得脆弱層も増えそうなので予断を許しません。

政府によるばらまきが必要な状況になるかもしれません。

(吉田ハンチング@dcp)

https://money1.jp/archives/93253

引用元: ・韓国「金利が7%になると最低限の生計費も残らない」120万人に達する [新種のホケモン★]

ネトウヨまた負けた

産経、門田氏に220万円賠償命令

学校法人森友学園を巡る財務省公文書改ざん問題で、自殺した同省近畿財務局職員の赤木俊夫さん=当時(54)=を「つるし上げた」などと報道されて名誉を傷つけられたとして、立憲民主党の杉尾秀哉、小西洋之両参院議員が産経新聞社と記事を寄稿した作家の門田隆将氏に計880万円の損害賠償を求めた訴訟の判決が9日、東京地裁であった。大嶋洋志裁判長は名誉毀損(きそん)を認め、両者に計220万円の賠償を命じた。

日本もすぐ同じ道を辿るだろう